企業会計基準委員会(ASBJ)と国際会計基準審議会(IASB)による東京合意からはや6年。変わる変わると云い続けられて,なかなか改正まで漕ぎ着けなかった退職給付会計がようやく改正となります。本エントリでは第一弾として公表された2012年5月の改正基準(退職給付に関する会計基準*1)を中心にその概要を解説します。

*1

ASBJが改正を加えたものは基本的に「係る」から「関する」に名称が変更される。よって,「退職給付に係る会計基準」は「退職給付に関する会計基準」へと改められた。

改正の概要

今回の改正では連結財務諸表にのみ適用するもの(つまり,個別財務諸表は旧基準を適用)や適用時期が異なるものが混在し,非常にややこしいものとなっています。改正の概要をまとめると次のようなものとなります。

| 平成25年4月より適用開始 | 平成26年4月より適用開始 | |

| 連結財務諸表のみ適用 | ・名称の変更 ・未認識数理計算上の差異・未認識過去勤務債務の処理方法 | なし |

|---|---|---|

| 個別財務諸表・ 連結財務諸表に適用 | ・名称の変更 ・注記事項の拡充 ・複数事業主制度に係る見直し | ・退職給付債務・勤務費用の計算方法 ・過去勤務費用の表示方法 |

名称の変更等

改正基準では以下の名称が変更されています。また,その他の包括利益に関する項目として新しい名称が設定されています。

| 連結財務諸表 | (旧)退職給付引当金 | (新)退職給付に係る負債 |

|---|---|---|

| (旧)前払年金費用 | (新)退職給付に係る資産 | |

| 個別財務諸表 + 連結財務諸表 | (旧)期待運用収益率 | (新)長期期待運用収益率 |

| (旧)過去勤務債務 | (新)過去勤務費用 | |

| その他の包括利益に 関する項目 | 当期に発生した未認識数理計算上の差異及び未認識過去勤務費用並びに当期に費用処理された組替調整額については,その他の包括利益に「退職給付に係る調整額」等の適当な科目をもって,一括して計上する。 | |

| 未認識数理計算上の差異及び未認識過去勤務費用については,税効果を調整の上,純資産の部におけるその他の包括利益累計額に「退職給付に係る調整累計額」等の適当な科目をもって計上する。 | ||

改正基準の基本的な考え方

細かい改正点や追加項目は多数ありますが,改正基準で最も重要なのは未認識数理計算上の差異及び未認識過去勤務の処理方法についてです。

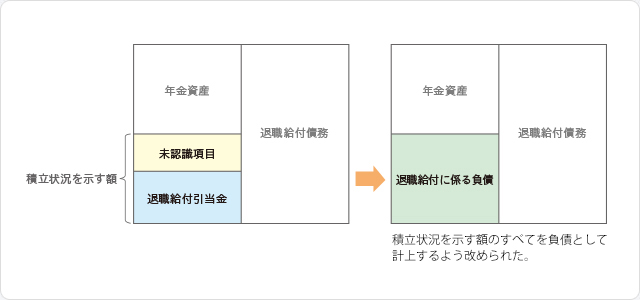

従来,未認識数理計算上の差異及び未認識過去勤務費用は,貸借対照表に計上せず,これに対応する部分を除いた退職給付債務と年金資産の差額を負債*2として計上していました。しかしこの場合,積立超過のときに負債が計上されたり,積立不足のときに資産が計上されることもあり得るため,適切な財務諸表への表示が行なわれない可能性が指摘されてきました。

*2

積立状況を示す額が負の値となる,即ち退職給付債務の額を年金資産の額が上回る場合は資産として計上するのだが,本文では負債(不利差異)を前提として解説する。実務的には有利差異となるような状況はあまり見られないかもしれない。なお,IFRSでは退職給付制度からの返還又は将来的に掛金の減額による経済的便益がないと判断される場合には,資産計上が認められていない。

そこで改正基準では,貸借対照表上,退職給付債務から年金資産の額を控除した額(積立状況を示す額)全額を負債として計上することで,積立不足を適切に開示できるよう改められました。また,これまで遅延認識されてきた未認識数理計算上の差異及び未認識過去勤務費用については,税効果を調整の上,純資産の部のその他の包括利益累計額に計上することとなりました。

なお,数理計算上の差異及び過去勤務費用の当期発生額のうち,当期に帰属する部分のみを退職給付費用として認識し,それ以外(未認識項目)はその他の包括利益に含めて計上します。また,その他の包括利益累計額に計上されている未認識数理計算上の差異及び未認識過去勤務費用のうち,当期に純利益を構成する項目として費用処理された部分については,同額をその他の包括利益から控除する組替調整(リサイクリング)を行ないます。これによって損益計算書上において遅延認識を行なうことができ,また包括利益の二重計上の防止が図られています。純利益の構成項目として認識された差異のぶんだけ純利益が減少し,これを通じて株主資本(利益剰余金)が減少するため,(日本版)クリーン・サープラス関係が維持できていることになるのです。

基本的な会計処理

個別財務諸表では費用処理されていない数理計算上の差異及び過去勤務費用は未認識となっていますが,連結財務諸表上,これらの未認識項目は税効果を調整の上,純資産の部の「その他の包括利益累計額」に計上し,積立状況を示す額を「退職給付に係る負債」として計上します。従って,連結修正仕訳が必要となります。

連結修正仕訳

| (借) | 退職給付引当金 退職給付に係る調整額 | xxx xxx | (貸) | 退職給付に係る負債 | xxx |

|---|---|---|---|---|---|

| (借) | 繰延税金資産 | xxx | (貸) | 退職給付に係る調整額*3 | xxx |

*3

退職給付に係る調整額についての基本的な考え方は,その他有価証券評価差額金を思い浮かべると分かりやすい。

なお,会計処理の設例は適用指針に多数挙がっているので,ぜひそちらも参照してください。

余談ですが,最近の中小企業では所謂退職金がないところも多いと聞きます。改正基準がどれくらいの企業に影響があるのか気になるところです。:)