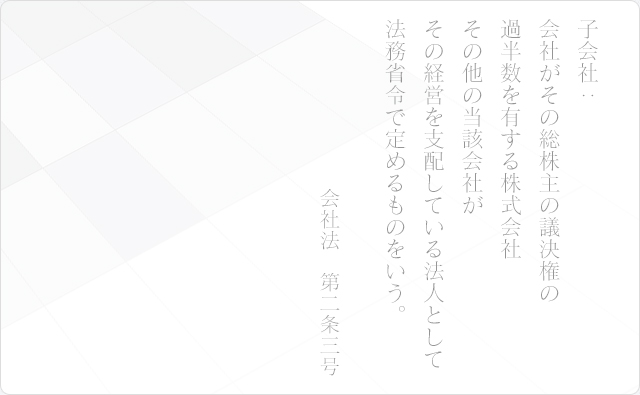

一時期ほど盛んではないにしても,企業の合併や買収(M&A,企業結合,組織再編)は,よほど大型のものでなければ注目されないほどに当たり前のものとなりました。本ウェブログではこれまで法律や会計の側面から企業の合併や買収に係る事象について触れてきましたが,今回はその中でも基本中の基本となる完全子会社化の手法について紹介します。例として,既存の公開会社*1である甲株式会社と乙株式会社を用い,甲会社が乙会社を完全子会社とする方法について概説していきましょう。

*1

その発行する全部または一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社をいう(会社法2条5号)。つまり窓を締め切っていなければ,たとえ譲渡制限株式が1株で残りの999,999,999株が譲渡制限株式だったとしても,公開会社となる。

すべての株式を取得する方法

誰もが思い浮かぶであろうとても素直な方法です。つまり甲会社が乙会社の発行済株式のすべてを取得すれば,完全子会社とすることができます。

ただ,素直な方法であることと手続が容易であることとは別の話で,実際には公開会社の株式をすべて取得するには膨大な資金を必要としますし,また,たった1人でも乙会社の株主が株式譲渡を拒否すれば,その時点で目的を達成することができません。

なお,甲会社においては,特別な事情がない限り「重要な財産の処分及び譲受け」に該当するので,取締役会は取締役に業務執行の決定を委任することができず,取締役会決議を経る必要があります(362条4項1号)。

全部取得条項付種類株式による方法

全部取得条項付種類株式*2を用いる方法です。全部取得条項付種類株式とは,会社が,株主総会の特別決議によって株式の全部を取得できる種類株式のひとつです(108条1項7号)。対価は無償でも構いません。

*2

全部取得条項付(種類)株式については100%減資による企業再生や買収防衛策に用いられる手法のほうが有名だろう。

具体的には,乙会社の発行済株式のすべてを全部取得条項付種類株式に変更し,乙会社がそのすべてを取得,そして甲会社に対して新たに募集株式を発行する方法です。

この方法によれば,乙会社の株主全員の同意を得る必要なく,乙会社の株主総会の特別決議のみで足りる点にメリットがあります。また,対価を無償または少額のものにすれば多額の資金も必要なくなります。

但し,対価の支払いには財源規制がかかるため,分配可能額を超えた対価の支払いはできず(461条1項4号),また反対株主が存在する場合には株式買取請求に応じなくてはなりません(116条1項2号)。

乙会社では次のような手続を行なうことになります。乙会社が種類株式発行会社でない場合,そのままでは全部取得条項を付すことができないので,株主総会の特別決議により定款変更を行ない,他の種類株式の内容を定める必要があります。次に,種類株主総会の特別決議により発行済株式のすべてを全部取得条項付種類株式とする定款変更を行ないます。最後に,株主総会の特別決議により無償または乙会社の株式以外を対価として全部取得条項付種類株式を取得します。

なお,甲会社においては,募集株式を引き受ける行為が「重要な財産の処分及び譲受け」に該当する場合は,取締役会決議が必要となります。

現物出資による第三者割当増資による方法

甲会社が乙会社株主全員に第三者割当て*3により募集株式を発行し,乙会社株主に保有株式を現物出資してもらう方法です。甲会社は多額の資金を必要としないというメリットがあるものの,1人でも乙会社の株主が第三者割当てに応じなければ成立し得ないですし,また,現物出資規制(207条)を受ける場合は検査役の調査に相当の期間を要します。

*3

特定の第三者(この場合は乙会社株主全員)に対して募集株式を割り当てる手法。

なお,甲会社は募集株式の発行を行なうので,原則として取締役会決議が必要となります。

株式交換による方法

乙会社の発行済株式のすべてを甲会社に取得させる株式交換*4(2条31号)による方法です。甲乙両会社とも株主総会の特別決議によることができ,甲会社の株式を対価として乙会社の株主に交付すれば甲会社は多額の資金を必要としないのがメリットです。また,全部取得条項付種類株式による方法とは異なり,乙会社に財源規制も課されません。

*4

株式会社がその発行済株式の全部を他の株式会社又は合同会社に取得させることをいう。株式交換で完全子会社になれるのは株式会社のみ,完全親会社になれるのは株式会社と合同会社である。一方,株式移転では完全子会社・完全親会社ともに株式会社のみとなる。「株式」が絡むので当たり前ではあるが……

但し,両会社ともに反対株主の株式買取請求に応じる必要があります(785条,797条)。また,乙会社は一定の新株予約権者の新株予約権買取請求に応じなければならず(787条1項3号),新株予約権付社債の社債権者に対しては債権者保護手続をとる必要があります(789条1項3号)。同様に甲会社は全債権者*5に対し債権者保護手続をとらなければなりません(799条1項3号)。

*5

株式交換をする場合において,株式交換完全子会社の株主に対して交付する金銭等が株式交換完全親株式会社の株式その他これに準ずるものとして法務省令(規198)で定めるもののみである場合以外の場合については,株式交換完全親株式会社の債権者は異議を述べることができる。

以上,代表的な手法を4つ紹介しましたが,実務においてはこれら以外の手法が用いられることもありますし,例えば現物出資による第三者割当増資により出資比率を高め,残りを株式交換で取得するなど,複数の方法を組み合わせることもあります。

オススメ書籍

『株式会社法』江頭憲治郎(有斐閣)

『法律学講座双書 会社法』神田秀樹(弘文堂)

『リーガルクエスト 会社法』伊藤靖史, 大杉謙一, 田中亘, 松井秀征(有斐閣)