前作からおよそ10年。『真・女神転生IV』の発売がついに決まりました。そんなわけで,今回は「真・女神転生シリーズ」を世に送り出してきたアトラスと新興のモバイル系企業であるインデックスにまつわる企業結合について触れたいと思います。記憶に頼っている部分も多いため,事実関係が前後したり,数値などに誤りがあったりするかもしれませんが,そのあたりはご容赦ください。また,会計処理については,過去の出来事であっても基本的に現在の会計基準によるものとします。

株式会社アトラスとは?

ご存知の方も多いと思いますが,アトラスはあのプリント倶楽部を開発した会社で,「プリクラ」の商標も登録していました。現在はアトラスは消滅会社となったため,インデックスが商標権(無形固定資産)も含めた諸資産を引き継いでいます。

プリクラの筐体には「真・女神転生シリーズ」でおなじみの悪魔「妖精・ジャックフロスト」が描かれていたため,これをプリクラのキャラクタだと思っていた女子高生も多かったようです。ジャックフロストは同社を代表するキャラクタのため,決算説明会などの資料にも登場していました。

企業結合の基本

まず前提となる知識として,企業結合がどのようなものであるかを簡単に紹介しておきましょう。

企業結合に関する会計処理について正式に定められたのは意外にも最近で,2003年10月の企業会計審議会による「企業結合に係る会計基準」が初となります。時代背景としては会計ビッグバンからハーモナイゼーション(調和化),そしてコンバージェンス(収斂)に差し掛かった時期で,これまでやりたい放題だった企業結合についてようやく設けられたのがこの基準でした。因みに,企業会計審議会による基準ではあるもののASBJ(Accounting Standards Board of Japan)のメンバも策定に参加しており,大筋では概念フレームワーク*1と矛盾するものではありませんでした。

*1

討議資料「財務会計の概念フレームワーク」のこと。企業会計の基礎にある前提や概念を体系化したもので,大雑把に云えば会計基準を作るためのマニュアルである。従来の収益費用アプローチではなく,新しい資産負債アプローチを重視している。但し,完全に資産負債アプローチへ移行したわけではなく,純利益の重視など日本の独自性は維持されている。

しかしながら,実際の適用例はほとんどなかったものの,持分プーリング法(後述)を認めたことが海外から痛烈な批判を浴び,2008年のASBJによる「企業結合に関する会計基準」への改正で,持分プーリング法は完全に廃止されました(適用は2010年4月1日より)*2。

*2

ASBJが改正を加えたものは基本的に「係る」から「関する」に名称が変更される。よって,「企業結合に係る会計基準」は「企業結合に関する会計基準」へと改められた。

さて,基準では「企業結合」を次のように定義しています。

ある企業*3又はある企業を構成する事業*4と他の企業又は他の企業を構成する事業とが1つの報告単位に統合されること。

*3

会社及び会社に準ずる事業体をいい,会社,組合その他これらに準ずる事業体(外国におけるこれらに相当するものも含む)を指す。

*4

企業活動を行うために組織化され,有機的一体として機能する経営資源をいう。

企業結合の範囲を事業にまで拡げ,なおかつ報告単位での統合を前提としている(支配の獲得を要件としていない)ことから共通支配下の取引や共同支配企業の形成も対象となります。この点は支配を重視するIFRS(International Financial Reporting Standards)と大きく異なる特徴です。

したがって,企業結合は「取得」「共通支配下の取引」「共同支配企業の形成」に分類することができます。また,主な形式としては合併(吸収合併・新設合併),株式交換,株式移転(単独持株会社設立・共同持株会社設立)が挙げられますが,会計処理は先の3つの分類に係る経済的実態に応じて行うので,こうした形式の相違は連結財務諸表上の会計処理には影響を及ぼしません*5。

*5

因みに,事業分離における分離先企業の会計処理は,企業結合と同様のものが行われる。分離先企業にとってみれば,分離元企業から分離された事業を受け入れる(結合する)のだから当然の処理ではあるが。

なかなか本題に入れないので今回はこのあたりにとどめておきますが,企業結合や事業分離,あるいは連結会計についてはまた折りを見て取り上げたいと考えています。

株式会社アトラスが消滅するまで

いよいよ本題となります。

アトラスはインデックスの前にまずタカラ(現在のタカラトミー)の傘下に入ります。2003年4月にタカラはアトラスを関連会社に,同年10月にはタカラの取締役会でアトラス株式の追加取得が決議され,これによりアトラスの40%以上(40.91%)の株式を所有することとなり,子会社としました。

ところで「40%以上」は「50%超」の誤りではないかと思う方もいらっしゃるかと思いますが,「50%超」すなわち議決権の過半数を握っている場合は無条件で子会社となりますが,50%に満たない場合でも支配力基準によって子会社かどうかを判定します。子会社かそうでないかが問題となるのは,一般的に連結財務諸表の作成の場面においてです。つまり,連結の範囲に含まれるかどうかをそれぞれ判定しなければならず,極端なケースになると0%でも子会社と判定されることもあり,「ゼロ連結」などと呼ばれています(下記支配力基準3)。

支配力基準についてもう少し説明を加えておくと,例えば仮に40%しか所有していなくても,緊密な者や同意している者が所有している議決権と合わせて過半数を占める場合などは実質的に支配していると考えられます。代表取締役の親族であったり,提携している企業であれば,同一の内容の議決権を行使するであろうことは容易に想像できます。このように株主総会や取締役会を実質的に支配しているかどうかの基準(支配力基準)について「連結財務諸表に関する会計基準」などではいくつかの定めを設けているのです。

1. 議決権の過半数を自己の計算において所有している企業

2. 他の企業の議決権の40%以上,50%以下を自己の計算において所有し,かつ,下記(a)〜(e)のいずれかに該当する企業

3. 自己の計算において所有している議決権と緊密な者及び同意している者と合わせて議決権の過半数を所有し,かつ,下記(b)〜(e)のいずれかに該当する企業

- (a) 緊密な者及び同意している者と合わせて過半数を占めていること

- (b) 役員や使用人である者,又はこれらであった者が,取締役会やそれに準ずる機関の構成員の過半数を占めていること

- (c) 重要な財務及び営業又は事業の決定方針を支配する契約等が存在すること

- (d) 資金調達額の総額の過半について融資(債務保証及び担保の提供を含む)を行っていること

- (e) その他の意思決定機関を支配していることが推測される事実が存在すること

少し話が逸れましたが,2006年にはタカラトミーの主要株主*6であるインデックス・ホールディングスによる株式公開買付け(TOB)を受け入れ,タカラトミーの連結子会社からインデックス・ホールディングスの連結子会社となります。

*6

因みに,2008年にタカラトミーはインデックス・ホールディングスの第三者割当増資を引き受け,株式の相互持ち合いをするに至る。

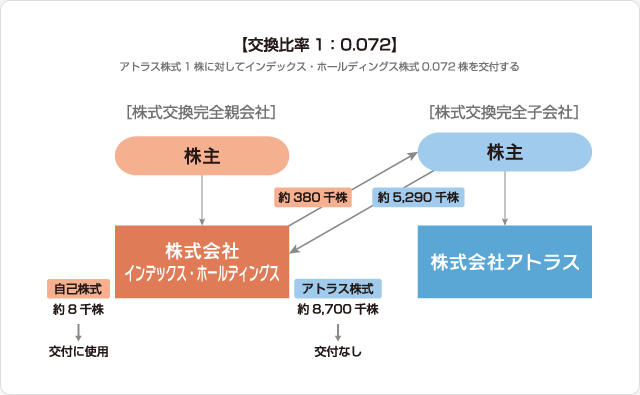

そして2010年2月12日,同年5月10日を株式交換効力発生日として,インデックス・ホールディングスを株式交換完全親会社,アトラスを株式交換完全子会社とする株式交換*7を行うことを決定し,これによりアトラスは上場廃止となります。

*7

株式交換完全親会社(種類株式発行会社でない)は略式組織再編及び簡易組織再編あり。株式交換完全子会社(種類株式発行会社でない)は略式組織再編あり。略式組織再編及び簡易組織再編については後述。

交換比率は1:0.072,すなわちアトラス株式1株に対してインデックス・ホールディングス株式0.072株を交付する取り決めで,アトラス株式約5,290千株に対しインデックス・ホールディングス株式約380千株が交付されました。インデックス・ホールディングスが保有している自己株式約8千株は交付に使用し,同様に株式交換前から保有しているアトラス株式約8,700千株への交付は行われません。

なお,株式交換完全親会社が取得企業の場合(通常の取得),インデックス・ホールディングスの個別財務諸表上の会計処理は,パーチェス法*8を適用した場合の取得価額でアトラス株式を計上し,増加資本は払込資本とします(内訳は自由)。

| (借) | アトラス株式 | xxx | (貸) | 資本金 資本剰余金 | xxx xxx |

|---|

*8

パーチェス法は企業結合に際して被結合会社の資産と負債を公正価値で評価し,資本との差額をのれんとして計上する方法。また,廃止された持分プーリング法は被結合会社のすべての資産,負債及び資本をそれぞれの適切な帳簿価額で引き継ぐ方法で,のれんは計上されない。

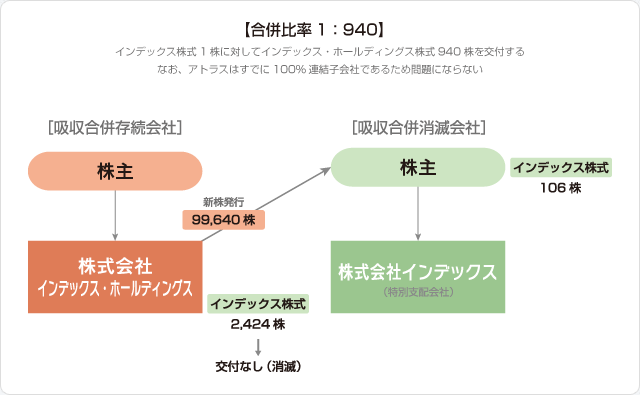

さらに同年10月1日を効力発生日として,インデックス・ホールディングスを吸収合併存続会社,同社の連結子会社であるインデックス及び100%子会社であるアトラスを吸収合併消滅会社とする組織再編が行われました。本組織再編は,インデックス・ホールディングスが簡易吸収合併(会社法796条3項),インデックス及びアトラスについてはそれぞれ略式吸収合併(784条1項)により実施されました。

通常,組織再編においては株主総会の特別決議が必要となりますが,一定の場合は例外の規定が認められており,これが略式組織再編及び簡易組織再編です*9。略式は90%以上の株式を保有している場合など(特別支配会社)株主総会の帰趨が明確であるため開催する意味がないと考えられる場合に,消滅か存続かは問わず被支配会社で特別決議が不要となります。一方,簡易は当事会社の規模からすると株主の利益に与える影響が小さいと考えられる場合(総資産や純資産の20%を超えない)に適用できます。いずれも煩雑な手続を省略し,組織再編をスムーズに行えるようにするための規定です。

*9

例えば,収合併なら「略式吸収合併」,株式交換なら「略式株式交換」と呼ぶ。組織再編(組織再編行為)は,合併,分割,株式交換,株式移転,事業譲渡の総称。因みに組織変更は株式会社が持分会社へ,持分会社が株式会社へ変更すること。

合併比率は1:940,すなわちインデックス株式1株に対してインデックス・ホールディングス株式940株を交付し,これはすべて新株を発行して行われます。また,インデックス・ホールディングスがすでに保有しているインデックス株式2,424株への交付はせず,そのまま消滅となります。アトラスについてはすでに100%連結子会社であるためここでは問題となりません。

基本的な会計処理としては,増加資本の額は交付したインデックス・ホールディングス株式の時価,増加資本は払込資本となります。また,取得原価と識別可能資産・負債との差額はのれん*10として計上します。

| (借) | 諸資産 のれん | xxx ∴ xxx | (貸) | 諸負債 資本金 資本剰余金 | xxx xxx xxx |

|---|

*10

ブランド力,技術力,ノウハウなど超過収益力の源泉となるもの。20年以内の効果の及ぶ期間に亙って定額法その他の合理的な方法によって償却する。通常は借方に生じるが,諸資産及び諸負債の測定を誤ったり,バーゲンパーチェスなどにより貸方に発生することもある。この場合は「負ののれん発生益」(特別利益)として計上する。

そして同年12月1日に株式会社インデックス・ホールディングスは「株式会社インデックス」へ商号*11を変更します。因みに「アトラス」という名称は,インデックスのゲイム事業におけるブランド名として現在も使用されています。所謂コピーライト(著作権表記)がインデックスとなってしまったのは寂しい限りですが,おそらくゲイム画面においては今後もアトラスのロゴを見ることができるのではないかと思います。

*11

商号は定款の絶対的記載又は記録事項(27条)及び登記事項(911条3項)である。また,目的,本店の所在地,発行可能株式総数も定款の絶対的記載又は記録事項及び登記事項である。発行可能株式総数については,原始定款の絶対的記載又は記録事項ではないが,会社の成立の時までに定款に定めをおかなけれならないので,実質的には絶対的記載又は記録事項であると云える。

そうそう,ねんどろいどをはじめて購入しました。てっきり素材が粘土なのだと思っていましたが,そういうわけではありませんでした。サイズも想像していたものの2倍くらいあり,意外と大きかったです。付属のパーツでさまざまなポーズをとることができ,パッケージには「定番のポーズを完全再現!」と謳われています。なかなか良いできだと感じました。

追記(2012年9月21日)

『真・女神転生IV』について。

トレイラなどで情報を確認しました。かなり不安です。

正史と繋がりはある?『真・女神転生II』の後の世界?

でも上の画像は銀座のようにも見えます。

『真・女神転生III』はゲイムとしてはそれなりに楽しめましたが,真・女神転生シリーズとしてはいまいちだと感じたタイプのメガテニストなので,不安はつのるばかりです。そもそもIIIは正史ではないですしね(なのになぜナンバリングしてしまったのか,という思いは当時ありました)。個人的にはNINEが『真・女神転生III』だと思っています。

悪魔^H^Hあくまでも現時点での情報での判断になりますが,正式ナンバリングには相応しくないような雰囲気が漂ってきます。むしろ『真・女神転生 STRANGE JOURNEY』のほうがIVに相応しい感じすらします。

IIIから10年,IIから20年近く待ち続けた正式ナンバリング。ぜひとも「真・女神転生」らしくあって欲しいものです。

追記(2013年5月29日)

『真・女神転生 IV』が正式に発売となりました。小生はひとまず購入を見合わせています。

プレイする時間がないというのもありますが,20年待ち続けた結果のガッカリは避けたいですので,内容を吟味してから購入したいと考えています。また,3DS LL本体やACアダプタも必要なので出費が大きいというのも慎重になる理由のひとつです。

スーパーファミコンの時代なら「女神転生」や「真・女神転生」の名が付いているだけで即購入したものですが…

追記(2013年9月10日)

『真・女神転生 IV』をプレイしました。残念ながら期待していたものとはまったく異なりました。自分が歳をとったり,スーパーファミコン時代のスタッフがいなかったりと様々な理由は考えられますが,もうかつての「真・女神転生」は無いんだな,と痛切に感じました。一部の悪魔のデザインが変更されていますが,仮面ライダーの敵として出てきそうなデザインばかりで,悪魔(天使)としての威厳などはまったく感じられませんでした。音楽も「おっ」と思ったのは旧作のアレンジばかりでした。SJはかなり良かっただけに,非常に残念です。仮にSJが『真・女神転生 IV』としてリリースされていたら概ね納得の内容だったとは思います(正史の軸からは外れますが)。

追記(2013年6月27日)

インデックスが民事再生手続開始の申立てを行なったようでアクセスが増えていますね。そのうち時間ができましたらこのあたりの話もまとめてみようとは思っています。

追記(2014年2月19日)

アトラスネットにて「株式会社アトラス」として再出発する旨のアナウンスがありました。